Finansiera din relining – lån och ROT-avdrag

Sammanfattning: Guide till att finansiera relining. Lär dig om lån, ROT-avdrag, betalningsplaner och hur du planerar ekonomin för en trygg renovering.

En relining av fastighetens avloppssystem är en betydande men nödvändig investering för att säkra dess långsiktiga funktion och värde. Många husägare ställs inför frågan: hur ska man finansiera ett sådant projekt? Denna guide ger en heltäckande översikt över dina finansieringsalternativ, från att utnyttja ROT-avdraget till att teckna lån eller använda betalningsplaner, så att du kan fatta ett välgrundat beslut som passar din ekonomi.

Varför relining är en smart investering för framtiden

Innan vi fördjupar oss i finansieringsaspekterna är det viktigt att förstå varför relining inte bara är en kostnad, utan en investering. Ett traditionellt stambyte är ett omfattande och kostsamt ingrepp som ofta innebär att väggar och golv måste brytas upp, vilket leder till höga återställningskostnader och stora störningar för de boende. Relining, eller rörinfodring, är en modern och betydligt mindre invasiv metod där nya rör skapas inuti de befintliga. Detta minimerar behovet av rivning, kortar ner projekttiden avsevärt och blir därmed ett mer kostnadseffektivt alternativ i längden. Genom att välja relining skyddar du inte bara din fastighet mot framtida vattenskador och dyra akuta reparationer, utan du bidrar också till att bibehålla eller till och med öka dess marknadsvärde. Vad är relining?

Förstå kostnaderna för relining

Priset för en relining kan variera kraftigt beroende på flera faktorer. Att ha en klar bild av dessa hjälper dig att förstå offerten och planera din budget. De viktigaste prispåverkande faktorerna inkluderar:

- Rörens längd och dimension: Den totala längden på de rör som ska renoveras är den mest uppenbara kostnadsfaktorn.

- Systemets komplexitet: Antalet förgreningar, böjar och anslutningar i avloppssystemet påverkar arbetets omfattning.

- Vald metod: Det finns olika reliningmetoder, såsom strumpmetoden (flexibelt foder) och sprutmetoden (beläggning), vars priser kan skilja sig åt.

- Rörens skick: Omfattningen av skadorna på de befintliga rören kan kräva mer eller mindre förarbete, såsom rengöring och reparationer, innan själva reliningen kan påbörjas.

- Fastighetens typ och storlek: En villa har ett mindre komplext system än ett flerbostadshus, vilket påverkar den totala kostnaden.

För en genomsnittlig villa kan kostnaden för relining landa någonstans mellan 50 000 och 150 000 kronor efter ROT-avdrag. För att få en exakt prisbild är det avgörande att begära en offert baserad på en grundlig rörinspektion. Vad kostar relining?

Finansieringsalternativ för din relining

När du har en klar bild av den förväntade kostnaden är det dags att utforska hur du kan finansiera projektet. Det finns flera vägar att gå, och det bästa alternativet beror på din personliga ekonomiska situation, fastighetens ägarform och projektets storlek.

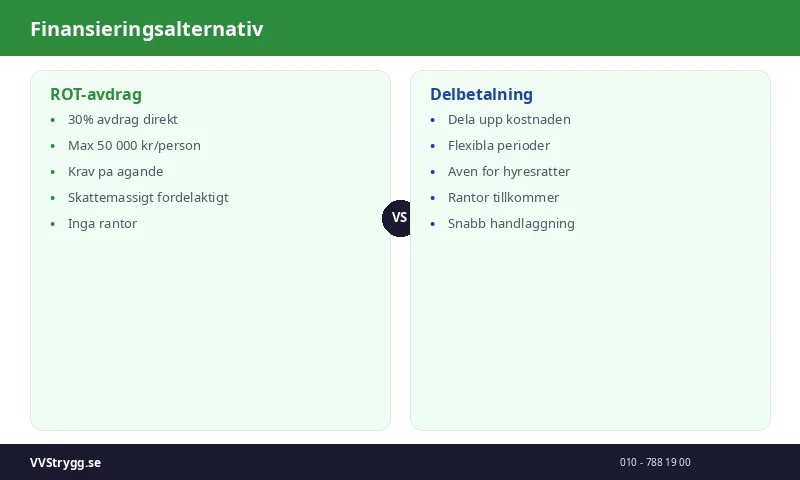

1. ROT-avdraget: En direkt skattereduktion

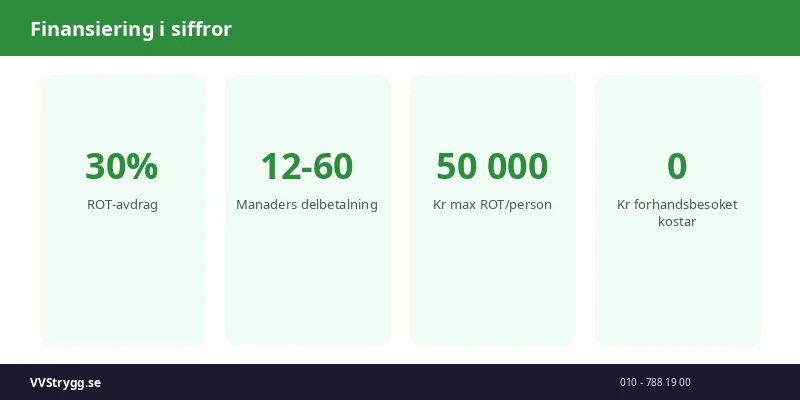

ROT-avdraget är ett av de mest fördelaktiga stöden för husägare i Sverige som vill renovera. ROT står för Renovering, Om- och Tillbyggnad och ger dig rätt att dra av 30% av arbetskostnaden direkt på fakturan, upp till ett maximalt belopp på 50 000 kronor per person och år. För relining, där arbetskostnaden utgör en betydande del av totalkostnaden, kan detta innebära en avsevärd besparing.

Viktigt att veta om ROT-avdraget:

- Ägande: Du måste äga och bo i bostaden (småhus, ägarlägenhet eller bostadsrätt) där arbetet utförs.

- Arbetskostnaden: Avdraget gäller endast arbetskostnaden, inte material eller resekostnader.

- Maxbelopp: Taket på 50 000 kr är per person. Är ni två ägare i hushållet kan ni totalt få 100 000 kronor i avdrag, förutsatt att arbetskostnaden är tillräckligt hög och att ni båda har tillräckligt med skatt att räkna av det mot.

- Administration: Välj en seriös entreprenör som VVStrygg, som sköter all administration kring ROT-avdraget direkt med Skatteverket. Du ser då rabatten direkt på din faktura.

Tillfällig höjning av ROT-avdraget: Notera att regeringen har infört tillfälliga ändringar. Det är alltid klokt att kontrollera gällande regler på Skatteverkets hemsida för den senaste informationen.

2. Banklån: Säkerhet i fastigheten

Att finansiera reliningen med ett lån är det vanligaste alternativet för många. Här finns det huvudsakligen två typer av lån att överväga:

a) Utöka befintligt bolån:

Om du har ett bolån på din fastighet och det finns utrymme att belåna den ytterligare (upp till 85% av marknadsvärdet), är detta ofta det mest fördelaktiga lånealternativet. Bolån har generellt den lägsta räntan eftersom banken har fastigheten som säkerhet.

- Process: Du kontaktar din bank och ansöker om att utöka ditt bolån. Banken kommer att göra en ny kreditprövning och eventuellt kräva en ny värdering av fastigheten. Offerten för reliningen fungerar som underlag för låneansökan.

- Fördelar: Lägst möjliga ränta, lång återbetalningstid, samlat på ett ställe.

- Nackdelar: Kräver ledigt belåningsutrymme, kan innebära kostnader för nya pantbrev om inteckningarna inte räcker till.

b) Renoveringslån eller privatlån (blancolån):

Om du inte kan eller vill utöka ditt bolån kan ett privatlån utan säkerhet vara ett alternativ. Dessa lån kallas ofta för renoveringslån av långivarna.

- Process: Du ansöker om ett lån på önskat belopp hos en bank eller annan långivare. Kreditprövningen baseras helt på din återbetalningsförmåga (inkomst, befintliga skulder etc.).

- Fördelar: Kräver ingen säkerhet i fastigheten, snabbare ansökningsprocess, du behöver inte vara kund i en specifik bank.

- Nackdelar: Betydligt högre ränta än ett bolån, kortare återbetalningstid vilket ger en högre månadskostnad.

Vad tittar banken på?

Oavsett lånetyp kommer banken att granska din ekonomi. De tittar på din fasta inkomst, eventuella andra lån och krediter, antalet personer i hushållet och din betalningshistorik. Att ha en stabil ekonomi och en ordnad kredithistorik är avgörande för att få lånet beviljat och för att få så bra räntevillkor som möjligt.

3. Betalningsplaner och avbetalning via entreprenören

En del reliningföretag, inklusive VVStrygg, kan erbjuda flexibla betalningslösningar i samarbete med finansieringspartners. Detta kan vara ett smidigt alternativ om du inte vill gå via din vanliga bank.

- Process: Finansieringsansökan görs ofta direkt via entreprenörens hemsida eller säljare. Kreditbeskedet kommer snabbt.

- Fördelar: Enkel och smidig process, du behöver inte blanda in din husbank, möjlighet att skräddarsy en avbetalningsplan som passar din månadsbudget.

- Nackdelar: Räntan kan vara högre än för ett bolån, men är ofta konkurrenskraftig jämfört med vanliga privatlån. Det är viktigt att noggrant läsa igenom villkoren för lånet.

En vanlig avbetalningsplan kan sträcka sig upp till 12 år (144 månader), och lånet kan oftast lösas i förtid utan extra kostnader.

4. Finansiering för Bostadsrättsföreningar (BRF)

För en bostadsrättsförening är ett stambyte eller en relining en av de största investeringarna man gör. Finansieringen sker genom att föreningen tar upp ett fastighetslån. Styrelsen behöver då förbereda ett gediget underlag för banken, vilket inkluderar:

- Teknisk status: Protokoll från rörinspektion som styrker behovet.

- Offert: En detaljerad offert från en eller flera entreprenörer.

- Ekonomisk plan: Föreningens nuvarande ekonomi och en kalkyl för hur lånet ska återbetallas, oftast genom en höjning av månadsavgifterna.

Banken bedömer föreningens samlade ekonomi, skuldsättningsgrad och betalningsförmåga. En välskött förening med en långsiktig underhållsplan har goda chanser att få ett lån med fördelaktiga villkor.

Planera din ekonomi för relining: En checklista

Att finansiera en relining kräver planering. Här är några steg för att förbereda dig ekonomiskt:

- Ta in offerter: Börja med att boka en kostnadsfri rörinspektion och ta in offerter från flera pålitliga aktörer. Detta ger dig en realistisk bild av kostnaden.

- Gör en budget: Ställ upp din hushållsbudget för att se hur en ökad månadskostnad för ett lån skulle påverka er ekonomi. Vad har ni råd med?

- Kontrollera ditt låneutrymme: Kontakta din bank för att se om det finns utrymme att utöka bolånet. Detta är oftast det första och bästa alternativet att undersöka.

- Jämför långivare: Om du överväger ett privatlån, använd jämförelsetjänster online för att se vilka räntor och villkor olika långivare erbjuder. En enda kreditupplysning via en låneförmedlare är att föredra framför att söka hos flera banker separat.

- Fråga om betalningsplaner: Undersök vilka avbetalningslösningar den entreprenör du lutar åt kan erbjuda. Jämför deras villkor med bankens.

- Spara i förväg: Om reliningen inte är akut, försök att bygga upp en buffert. Även ett mindre sparat kapital kan minska lånebehovet och därmed dina framtida räntekostnader.

Sammanfattning och nästa steg

Att finansiera en relining behöver inte vara komplicerat. Genom att noggrant utvärdera de olika alternativen – ROT-avdrag, utökat bolån, privatlån eller en avbetalningsplan via entreprenören – kan du hitta en lösning som tryggar både din fastighets och din privatekonomis framtid. Nyckeln ligger i att göra en grundlig research, planera i god tid och välja en pålitlig partner för själva arbetet.

Är du osäker på dina rörs skick eller vill du få en exakt prisbild för vad en relining skulle kosta för just din fastighet? Tveka inte att ta nästa steg.

Boka en kostnadsfri rörinspektion med VVStrygg idag! Våra experter hjälper dig att bedöma behovet och ger dig en detaljerad offert utan förpliktelser. Säkra din fastighets framtid med en trygg och professionell partner.

---

Källförteckning

- Skatteverket. (2024). Villkor för att få rotavdrag. https://www.skatteverket.se

- Konsumenternas Bank- och Finansbyrå. (2024). Låna till renovering. https://www.konsumenternas.se

- Boverket. (2023). Underhåll av VVS-installationer. https://www.boverket.se

Fördjupad jämförelse av finansieringsalternativ

För att göra ett välgrundat val är det viktigt att i detalj förstå för- och nackdelarna med varje finansieringsmetod. Valet påverkar inte bara din månadskostnad utan även din totala kostnad över tid.

Bolån: Låg risk och låg ränta

Att utöka bolånet är nästan alltid det billigaste alternativet tack vare den låga räntan. Bankens säkerhet i fastigheten minimerar deras risk, vilket återspeglas i räntevillkoren. Den långa amorteringstiden, ofta 10-30 år, ger en låg månadskostnad som är lätt att hantera i hushållsbudgeten.

När är detta det bästa alternativet?

- När du har ett betydande övervärde i din fastighet (dvs. belåningsgraden är långt under 85%).

- När du planerar att bo kvar i fastigheten under en längre tid.

- När du prioriterar lägsta möjliga totala räntekostnad.

Potentiella hinder:

- Värdering: Banken kan kräva en ny, och ibland kostsam, värdering av fastigheten för att säkerställa dess marknadsvärde.

- Pantbrev: Om dina befintliga pantbrev inte täcker det nya lånebeloppet måste du ta ut nya, vilket medför en stämpelskatt på 2% av pantbrevets belopp samt en administrativ avgift.

- Amorteringskrav: Ett utökat bolån kan påverka ditt amorteringsunderlag. Om din totala belåningsgrad överstiger 70% måste du amortera 2% av det totala lånebeloppet årligen. Överstiger den 50% är kravet 1% årligen. Detta kan leda till en högre månadskostnad än du först räknat med.

Privatlån: Flexibilitet till ett högre pris

Ett privatlån (blancolån) erbjuder en snabb och enkel väg till finansiering utan krav på säkerhet. Hela processen är digital och du kan ofta ha pengarna på kontot inom några dagar. Denna bekvämlighet kommer dock med en högre prislapp i form av ränta.

Räntan på privatlån sätts individuellt och baseras på din kreditvärdighet. Den kan variera från cirka 5% upp till över 20%. Återbetalningstiden är också betydligt kortare än för bolån, vanligtvis mellan 2 och 15 år. Detta resulterar i en högre månadskostnad.

När är detta ett bra alternativ?

- När du saknar utrymme att utöka ditt bolån.

- När du behöver pengarna snabbt och vill ha en smidig process.

- När reliningkostnaden är relativt låg och du kan betala tillbaka lånet på några få år.

Att tänka på:

- Jämför noga: Använd en låneförmedlare (som Lendo eller Advisa) för att jämföra erbjudanden från flera långivare med en enda kreditupplysning. Detta skyddar din kreditvärdighet.

- Den effektiva räntan: Titta alltid på den effektiva räntan, som inkluderar alla avgifter (uppläggningsavgift, aviavgift), för att få en korrekt bild av den totala kostnaden.

Avbetalning via entreprenör: Bekvämlighet och expertis

Att välja en betalningsplan direkt via din reliningentreprenör är ett allt vanligare och uppskattat alternativ. Företag som VVStrygg har ofta etablerade samarbeten med finansbolag som specialiserat sig på just renoveringskrediter. Processen är integrerad i offertförfarandet och mycket smidig.

Fördelar med denna lösning:

- Enkelhet: Du hanterar allt med en enda kontaktperson. Ansökan är enkel och kreditbeskedet kommer ofta direkt.

- Skräddarsytt: Lösningarna är anpassade för just denna typ av projekt, med flexibla återbetalningstider.

- Helhetsgrepp: Entreprenören kan hjälpa till med hela paketet – från inspektion och offert till utförande och finansiering.

Vad ska man vara uppmärksam på?

- Räntevillkor: Jämför den erbjudna räntan med vad du skulle kunna få från din egen bank. Även om det är bekvämt, se till att du inte betalar ett onödigt överpris för denna smidighet.

- Lånevillkor: Läs det finstilta. Finns det några dolda avgifter? Är det möjligt att göra extra amorteringar eller lösa lånet i förtid utan straffavgifter?

Ekonomisk planering inför relining: Steg för steg

En framgångsrik finansiering handlar om mer än att bara få ett lån beviljat. Det handlar om att skapa en hållbar ekonomisk plan som inte äventyrar din övriga ekonomi.

Steg 1: Skapa en detaljerad projektbudget

Din budget bör inte bara inkludera kostnaden från reliningofferten. Tänk även på eventuella oförutsedda utgifter. En bra tumregel är att lägga till en buffert på 10-15% av den totala kostnaden för oväntade problem som kan upptäckas under arbetets gång.

Steg 2: Analysera din nuvarande ekonomi

Innan du ansöker om lån, gör en ärlig genomgång av din hushållsekonomi. Använd en budgetapp eller ett enkelt kalkylblad för att kartlägga alla inkomster och utgifter. Detta ger dig en klar bild av hur mycket du realistiskt kan avsätta för en ny lånekostnad varje månad.

Steg 3: Förbättra din kreditvärdighet

Din kreditvärdighet (ditt kreditbetyg) är avgörande för vilka lånevillkor du kommer att erbjudas. Några månader innan du planerar att ansöka om lån kan du vidta åtgärder för att förbättra den:

- Betala räkningar i tid: Sena betalningar och inkassokrav har en mycket negativ inverkan.

- Samla smålån och krediter: Om du har flera dyra smålån och kreditkortsskulder, överväg att samla dem i ett enda större lån med lägre ränta. Detta minskar dina månadskostnader och antalet kreditorer, vilket ser bättre ut i bankens ögon.

- Avsluta outnyttjade krediter: Har du kreditkort du aldrig använder? Avsluta dem. Många beviljade krediter kan sänka din upplevda kreditvärdighet, även om du inte använder dem.

Steg 4: Tidsplan och sparande

Om reliningen inte är akut, kan du med fördel börja spara aktivt så fort du vet att behovet finns. Att kunna finansiera en del av projektet med egna medel minskar lånebeloppet och därmed den totala räntekostnaden. Ett dedikerat sparkonto med en automatisk månadsöverföring är ett effektivt sätt att bygga upp ett kapital över tid.

Läs vidare i vår kunskapsbank

- ROT-avdrag för relining 2026 – så maximerar du avdraget

- Vad kostar relining? Komplett prisguide 2026

- Relining Villa – Pris Per Meter och Totalkostnad

Våra tjänster

VVStrygg Redaktionen

Artikeln är skriven och granskad av VVStryggs team av certifierade VVS-specialister med över 30 års samlad erfarenhet inom relining och avloppsrenovering i Stockholm och Mälardalen.

Behöver du hjälp med ditt avlopp?

Boka en kostnadsfri rörinspektion med en av våra specialister. Vi hjälper dig att bedöma skicket på dina avloppsrör och rekommenderar bästa åtgärd.

Du förbinder dig inte till någonting.

Relaterade artiklar

Hur fungerar relining? Steg-för-steg-guide

Lär dig hur relining fungerar steg för steg. Vår guide förklarar hela processen från inspektion till färdigt resultat. Boka kostnadsfri rörinspektion.

Läs merRelining av avloppsrör – allt du behöver veta

Omfattande guide om relining av avloppsrör 2026. Lär dig allt om metoder, kostnader, fördelar jämfört med stambyte och hur du väljer rätt leverantör.

Läs merCIPP-metoden: Djupdykning i strumprelining

Allt om CIPP-relining. Lär dig hur strumpmetoden fungerar – från materialval och installation till härdning och kvalitetskontroll.

Läs mer